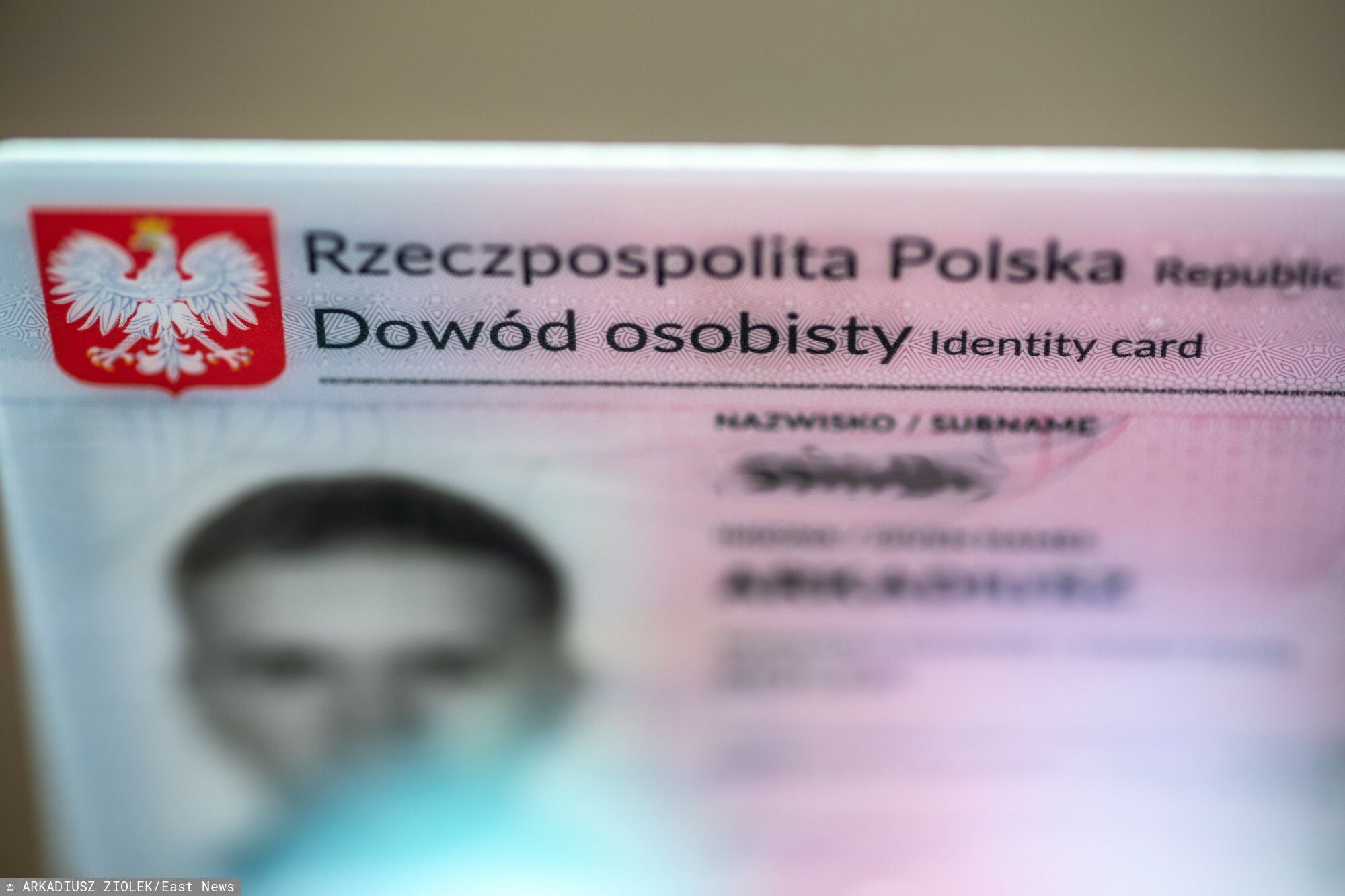

Polacy czekali w kolejkach, by zastrzec PESEL. Teraz mogą nie dostać kredytu

Z możliwości zastrzeżenia numerów PESEL, mimo że stojące za nią regulacje wejdą w życie dopiero w 1 czerwca 2024 roku, już teraz skorzystało wielu Polaków. Zwłaszcza że procedurę można także przeprowadzić przez internet. Wygląda jednak na to, że nie wszyscy każdy zdaje sobie sprawę ze wszystkich konsekwencji zastrzegania PESEL.

Zastrzeganie PESEL. Nowa metoda ochrony tożsamości

Od czerwca wszystkie podmioty, które będą przetwarzać PESEL, zostaną zobowiązane do wcześniejszej weryfikacji, czy nie został on zastrzeżony przez jego posiadacza w centralnej bazie. Ma to stanowić jeden ze sposobów, dzięki którym obywatele mogą uniknąć kradzieży tożsamości czy zapobiec próbom wzięcia pożyczek na ich dane przez osoby trzecie.

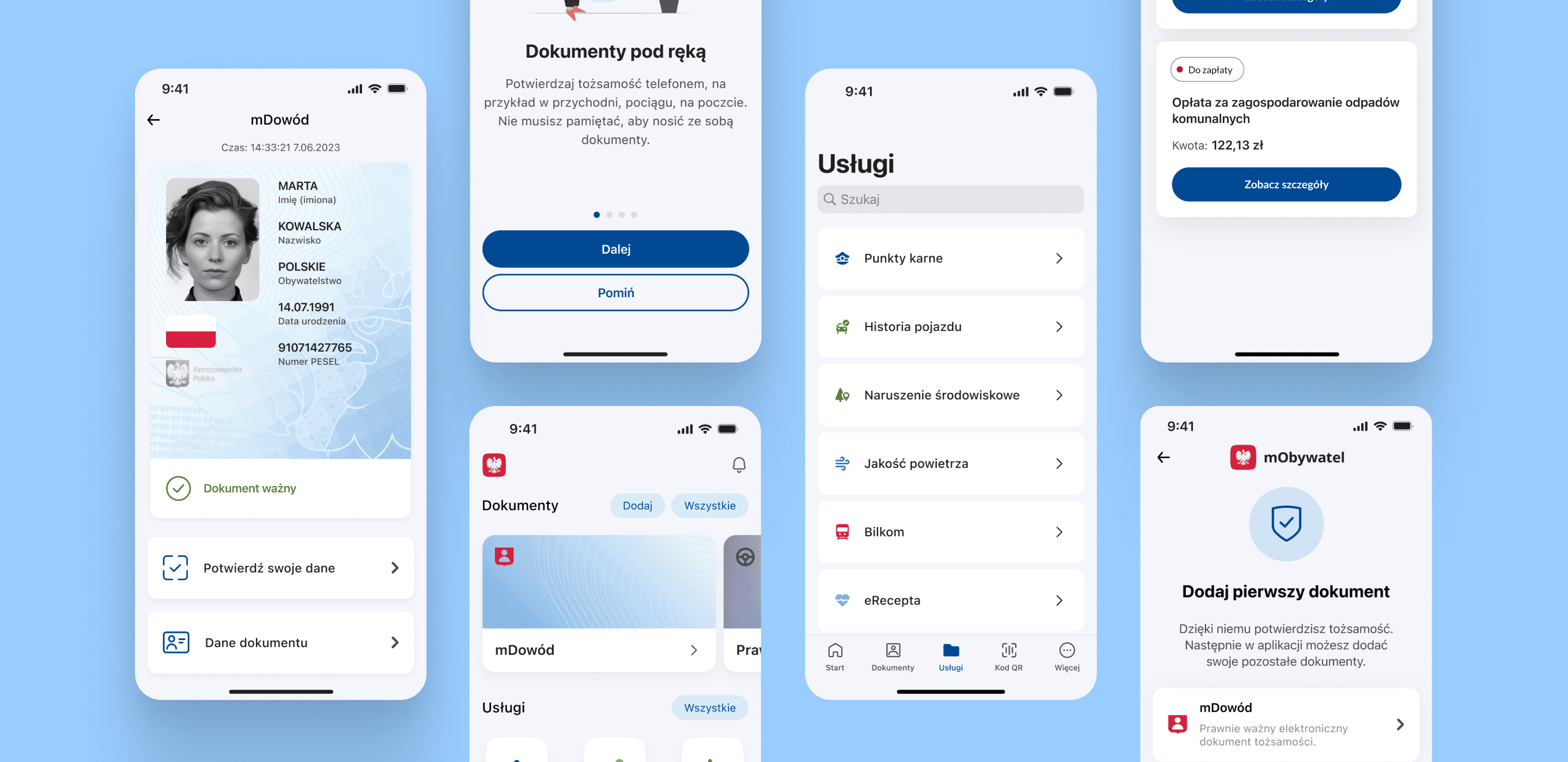

Jak pisaliśmy w połowie października, możliwość zastrzegania PESEL-u została dostarczona obywatelom w sposób, który mógł być dla nich mylący. Po pierwsze, nie udało się zdążyć z dodaniem tej funkcji do aplikacji mObywatel. Po drugie, mimo że można dokonać zastrzeżenia na stronach rządu, to nie w praktyce niewiele to na razie zmienia – obowiązek weryfikacji zastrzeżenia nastąpi dopiero 1 czerwca.

Zastrzeganie numeru PESEL z falstartem. Aplikacja opoźniona, brakuje podmiotów i regulacjiKredyty przy zastrzeżonym numerze PESEL

Numer można zastrzec i być może jest to weryfikowane przez niektóre podmioty, np. przejawiające dobrą wolę banki czy pożyczkodawców, ale nie ma takiego prawnego obowiązku. Są za to konsekwencje wynikające z tego, że obywatele nie do końca zdają sobie sprawę, z jakimi ograniczeniami wiąże się zastrzeżenie PESEL. W rozmowie z PAP wyjaśnia to Agnieszka Wachnicka, wiceprezes związku Banków Polskich:

Efektem takich przepisów będzie obligatoryjna weryfikacja przez banki tego, czy klient ma zastrzeżony PESEL. Jeśli okaże się, że numer jest zastrzeżony, klient nie powinien dostać kredytu. Jeśli klient będzie miał zastrzeżony PESEL, to nie będzie mógł w ciągu jednego dnia wypłacić w oddziale banku kwoty większej niż trzykrotność minimalnego wynagrodzenia (tj. ok 12,7 tys. w 2024 roku).

Należy pamiętać, że zastrzeżenie PESEL dotyczy także samego posiadacza. Nawet dysponując kompletem dokumentów tożsamości i poświadczeń, ograniczenia, które sami założyliśmy, obowiązywać będą także nas. Można to będzie szybko zmienić w mObywatelu, niemniej funkcja ta, mimo wcześniejszych zapowiedzi, jak dotąd nie trafiła do aplikacji. Ma się tam pojawić ok. 15 grudnia, choć nie można wykluczyć dalszych opóźnień.

Co uniemożliwia zastrzeżenie PESEL?

Przypominamy, że zastrzeżenie numeru PESEL docelowo, tj. po 1 czerwca 2024 r. całkowicie uniemożliwi m.in. wzięcie kredytu, rat, załatwienie spraw notarialnych, zawarcie umowy abonamentowej na telefon czy sprzedaż nieruchomości. Jeśli zajdzie potrzeba dokonania takich czynności, będzie można odblokować PESEL z natychmiastowym skutkiem.

Mimo zastrzeżonego PESEL-u nadal będzie można korzystać z takich usług, jak odwiedzenie lekarza, wykupienie e-recepty, zakup biletów lotniczych lub załatwienie większości spraw urzędowych.

Źródło: PAP